为破解房屋安全管理难题,切实保障人民群众安居宜居,当前亟待加强研究完善房屋全生命周期管理制度,包括研究建立房屋养老金制度。本文聚焦房屋养老金制度“为什么建”“建什么”“如何建”,重点分析房屋养老金资金来源和如何实施管理等关键问题,提出房屋养老金制度设计框架。

一、建立房屋养老金制度意义重大

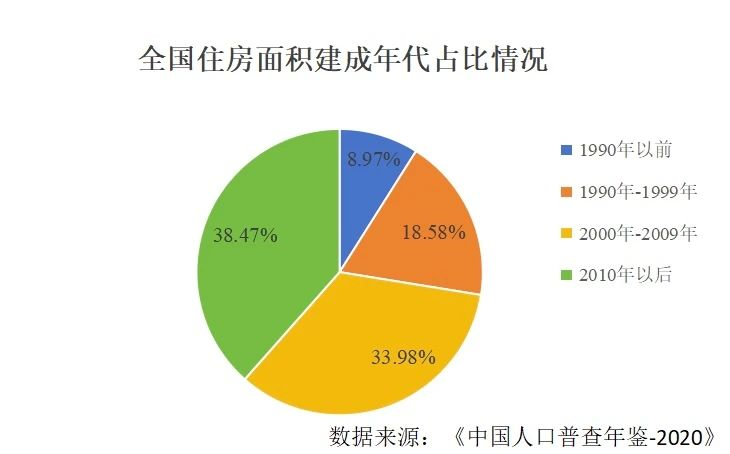

一是城镇老旧住房占比正在持续攀升。据《中国人口普查年鉴-2020》及相关数据显示,城镇存量住房规模已超过300亿平方米。如图1所示,以10年为一个周期来看我国家庭住房建成时间,2000年以前的房屋占比达到27.55%,21世纪00年代占比达到33.98%,10年代以后占比达38.47%。由此可见,未来房龄超过30年的房屋数量将快速攀升。

图1 全国住房面积建成年代占比情况

二是房屋老化带来的安全隐患日渐凸显。不少老旧住房当初在规划、设计、建筑材料、建造工艺等方面就存在不足,屋面渗漏、外墙脱落等问题开始显现,甚至出现房屋结构安全隐患,影响居民“安居”。实际生活中,随着住房投入使用年限的延长,住房共用部位和公共设施设备逐渐开始老化,面临小修、大修甚至更换等问题。

三是现行的专项维修资金制度较难满足房屋养老需求。随着房屋维修成本逐年增加,住宅专项维修资金制度在缴存标准、续筹机制、资金运作等方面已呈现出一定的滞后性和不适应性。目前,全国住宅专项维修资金结余超过1万亿元,上海、北京、杭州等城市结余超过百亿元,但累计使用资金仅占累计归集资金的10%左右,成都和深圳分别约为4%和5%,大量资金沉淀未有效利用,且单项使用率不均。总体而言,现行的专项维修资金制度难以实现房屋“应修尽修”。

二、国内研究进展和面临挑战

(一)国内研究现状

目前,国内关于房屋养老相关资金的研究主要集中在两种观点,一种观点是直接将现有住宅专项维修资金作为房屋养老金进行制度再优化。另一种观点是新建房屋养老金制度,根据资金来源设立不同账户分类管理。从侧面也了解到,国外大多数住房养老有关的资金基本类似于我国的住宅专项维修资金,也都没有建立成体系的住房养老金制度。总而言之,关于我国房屋“养老”资金的研究仍局限于单一资金体系,对于多层次的“养老金”制度建立的相关研究仍较为缺乏。

(二)目前面临的主要问题和挑战分析

(1)明确房屋养老金制度与现有住宅维修资金制度之间的关系

从资金组成和用途角度来看,房屋养老金与现有住宅维修资金的关系最为直接。既是包含关系也是交叉关系,在后续制度试点实施过程中是一个逐步取代的关系。

(2)新建房屋养老金制度能否解决现有维修资金制度的问题和瓶颈

一是能否助力住宅维修资金制度全覆盖。二是能否完善资金续筹机制。三是能否解决托底保障和应急解危。

(3)定期检查制度缺乏强制性,全生命周期管理体系有待建立

目前,住宅专项维修资金管理制度聚焦的是房屋及设施设备发生损坏后的维修、更新和改造,对于房屋体检、动态监测、安全鉴定等安全管理要求尚未做出制度安排,房屋全生命周期管理体系还未完善。

(4)厘清房屋养老金制度、房屋定期体检制度和房屋安全保险制度三者的关系

房屋定期体检是落实房屋全生命周期管理的制度基础,房屋养老金是落实房屋全生命周期管理的资金保障,房屋安全保险是落实房屋全生命周期管理的配套支撑,三者之间具有密切关系。

三、我国房屋养老金制度框架设计

(一)房屋养老金制度覆盖范围应聚焦城镇房屋为主,再逐步扩大覆盖范围

理论上来说,房屋养老金应覆盖城乡房屋。但农村房屋属性混杂,土地性质特殊,且尚未建立相关维修资金制度,全面覆盖会大幅增加房屋养老金制度推进难度。其次,城镇非居住房屋作为城市公共安全的重要组成部分,其产权主体相对明晰,相关维修责任和资金明确。因此房屋养老金可先覆盖城镇居住类房屋试点,待制度成熟后探索扩大范围。

(二)房屋养老金制度应聚焦公共安全,兼顾居民财产安全

目前,国内关于房屋养老金还没有统一的定义。房屋养老金的本质是为房屋安全全生命周期管理提供可持续的资金保障,应以“保基本、保安全、保底限”为基本原则,按照政府主导、多方筹措、统筹管理、规范运作为基调,构建适合我国国情和民情的房屋养老金制度框架。

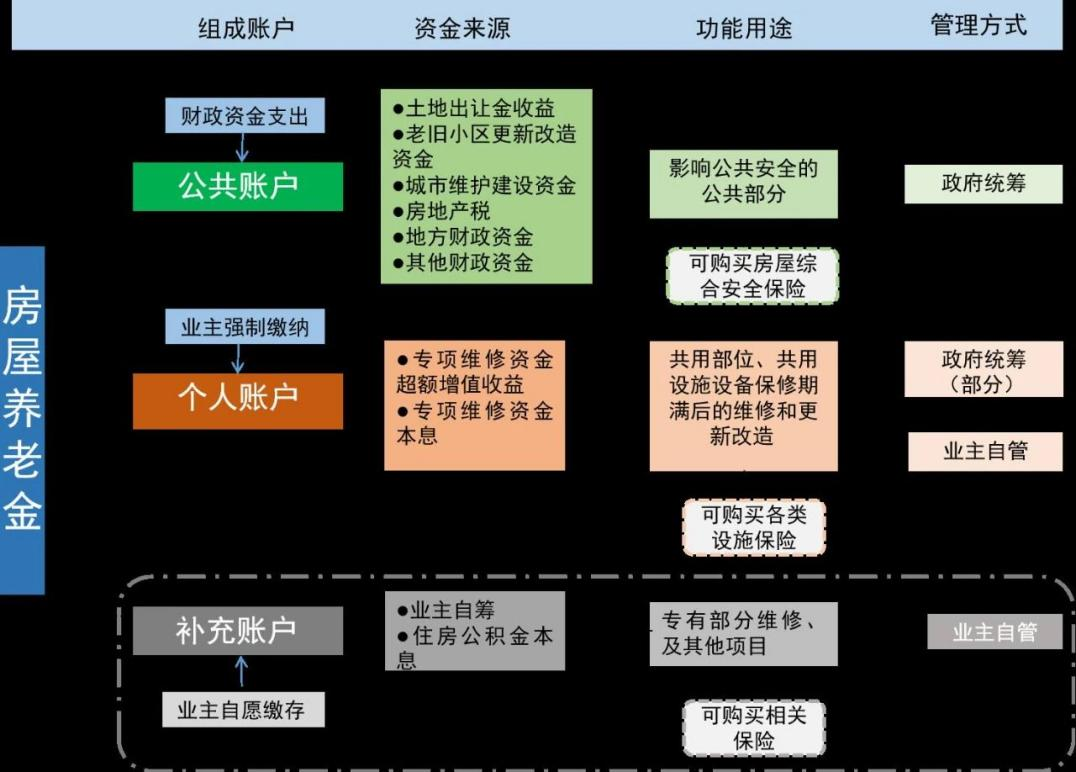

本课题组认为,房屋养老金制度应是为保障社会公共安全由国家和个人共同支出建立的用于城镇房屋解危处置、保修期满后的定期体检、共用部位和共用设施设备维修以及对特殊房屋或特殊困难家庭补助的资金管理制度。房屋养老金分设公共账户、个人账户、补充账户三个资金账户进行管理。

(三)房屋养老金制度框架应多层次、多支柱、可持续

房屋养老金制度是我国住房领域的一项新的制度安排,它不等同于住宅专项维修资金。本文从问题和需求导向出发,参考三支柱社会基本养老保险构建多层次、多支柱可持续房屋养老金制度,对原有的住宅专项维修资金制度进行完善补充,制度框架如图2所示。

图2 房屋养老金制度框架

1.房屋养老金的账户定义和主要资金来源

(1)公共账户

公共账户资金是以保障社会公共安全和房屋基本安全的资金,用于房屋定期体检以及个人账户资金适用范围以外部分影响公共安全的维修,具有社会共济作用。由财政资金出资,以国有土地出让收入、中央财政城镇保障性安居工程补助资金(老旧小区更新改造资金)、地方财政补助资金为主,其他房地产相关税收为辅。公共账户也称之为基础类养老金,作为第一资金支柱,着力保基本,政府主导,覆盖范围广。

其中,土地出让收入作为房屋养老金主要资金来源有两个路径考虑:一是直接在现有的土地出让净收益中增加房屋养老金资金支出科目。二是在大的支出科目中规定计提不少于2%的房屋养老资金。同时,老旧小区改造资金补充到公共账户,既能兼顾按需立项,同时也有利于更新成果的后期维护。

(2)个人账户

个人账户资金主要依托于已有的住宅专项维修资金,是由房屋安全责任人强制缴纳,即住宅专项维修资金及其增值收益。个人账户资金又称专项类养老金,作为第二资金支柱,发挥补充和托底作用,政府适当参与。个人账户资金当前最大的需求除了要完善现有的资金续筹机制,同时也要扩大资金收益率,建立资金保值增值的长效机制。

(3)补充账户

补充账户资金主要是为文物或者优秀历史建筑保护单位等特殊属性住宅预留的资金账户,用于自有部分出现严重损坏影响公共安全的情况下,业主自筹资金及公共账户划转鼓励补贴资金的存储。以个人自筹资金为主,自筹资金可以从住房公积金提取。补充账户为第三资金支柱,是对房屋养老金的进一步补充,由个人自愿参与,政府引导发展。

2.房屋养老金的使用范围

公共账户资金使用范围:一是用于房屋定期体检,购买相关房屋综合保险;二是先行垫付涉及公共安全的共有部分的代为维修和应急处置费用;三是用于补贴无住房专项维修资金房屋建立维修资金制度的引导资金。个人账户资金即住宅专项维修资金,用于现有法律法规明确的适用范围,也可用于购买消防、电梯等共有设施设备保险。补充账户资金一般用于房屋专有部分维修、购买相关房屋保险及其他个人自愿支出项。

3.房屋养老金的统筹层级和统筹范围

房屋养老金的统筹使用主要从两个层次考虑:一是统筹层级。公共账户由省级(自治区、直辖市)层面进行统筹,相对于市级统筹管理,能够更大范畴归集管理公共账户资金,增大资金总量,从而更大程度提高公共账户的资金增值收益,便于不同地市间进一步统筹平衡。二是统筹范围。公共账户资金可统筹使用于购买房屋安全定期体检服务、房屋安全综合保险、应急解危处置及公共部分的维修补贴。个人账户资金可统筹用于应急解危,但统筹资金只能是专项维修资金超额增值收益部分,且需要补充配套法律法规予以支持。

四、对策与建议

(一)方案先行,加快出台房屋养老金制度试点方案

加快出台房屋养老金制度试点方案,成立房屋养老金试点工作领导机构和工作机制。探索设立全国房屋养老金管理机构,推动资金专业化投资运营。确定先行启动试点城市,制定试点工作评估机制,及时优化制度建设。

(二)以点带面,先行启动房屋养老金试点工作再逐步扩大实施范围

房屋养老金试点最小区域范围应为市级。一是新的制度建立与实施需要相关法律法规“立改废释”。二是为充分发挥房屋养老金规模效应,在市级层面试点更有利于公共账户资金统筹管理、超额增值收益使用以及无住宅专项维修资金老旧小区的账户建立等重点工作中取得成效和经验。

(三)总结实践,完善配套政策供给强化法制保障

一是通过试点理清全过程管理路径。包括房屋养老金资金账户设立、缴存机制和比例、管理机制、提取使用流程、投资增值模式、监督审计等。二是总结试点经验完善配套政策供给。着重探索机制创新和现行法律的配套衔接,公共账户组成资金补充渠道,以及建立对余额不足个人账户的强制追缴机制。三是探索多元资金保值增值模式,借鉴国内外经验,以确保资金安全稳健投资为目标,探索房屋养老基金投资管理模式,提高资金收益率。

(作者单位:上海市房地产科学研究院;本文为简略版,全文刊登于《中国房地产金融》2024年第3期)

编辑:高毅

审核:纪馨